ОПТИМИЗАЦИЯ ЗАТРАТ НА КАЧЕСТВО; АНАЛИЗ И ПРОГНОЗ СРЕДНИХ ПОКАЗАТЕЛЕЙ И СТАНДАРТНЫХ ОТКЛОНЕНИЙ

Юрашев Виталий Викторович, научный руководитель фирмы «Градиент», кандидат физ-мат. наук, доцент МФТИ и МГИЭМ

Фирма «ГРАДИЕНТ» работает с 2002 года над созданием и внедрением наукоемких технологий в бизнесе, маркетинге и рекламе. Учредитель фирмы – частное лицо (Чистова Людмила Евгеньевна). Сотрудники фирмы имеют большой опыт и наработки в области экономики, анализа производственных процессов и планирования производства. Специалисты фирмы «Градиент» занимаются математическим моделированием различных цикличных процессов. На фирме работают кандидаты и доктора наук в области математического анализа и автоматизации.

Сотрудничество с кафедрами математики и экономики, ведущих университетов Москвы, таких как МГИЭМ, МФТИ и Финансовой Академией, позволило нам на основе уникальных математических моделей, разработать ряд программ, которые решают следующие проблемы:

Более подробно с нашими работами можно познакомиться, прочитав ряд статей, опубликованных в ведущих журналах, освещающих проблемы рекламы и маркетинга: «Маркетолог», «Маркетинг», «Рекламные технологии», «Практика рекламы», «Экономические стратегии» и в ряде других издательствах.

Наши заказчики: ООО «Меркурий», ООО «ИРЦ Газпром», ООО «Мустер-Авто», Управление Московским горно-спасательным отрядом и т.д.

Контакты:

Тел.: 243-51-54, 8-916-582-02-63, 8-916-582-02-84

gradient@fromru.com, firma-gradient@narod.ru

ОПТИМИЗАЦИЯ ЗАТРАТ НА КАЧЕСТВО; АНАЛИЗ И ПРОГНОЗ СРЕДНИХ ПОКАЗАТЕЛЕЙ И СТАНДАРТНЫХ ОТКЛОНЕНИЙ

Затраты на качество – затраты, которые необходимо понести, чтобы обеспечить удовлетворённость потребителя продукцией или услугами. Существует несколько классификаций затрат на качество.

1. Подход Джурана-Фейгенбаума

Затраты подразделяются на четыре категории:

2. Подход Кросби

Затраты на качество подразделяются на две категории:

В известной мере между обоими подходами существует взаимно однозначное соответствие. В самом деле затраты на соответствие – это предупредительные мероприятия и затраты на контроль; затраты на несоответствие – это внутренние и внешние потери.

Категоризация в затратах на качество четырёх или двух элементов в основном условные; незначительные различия в деталях встречаются во многих организациях. Это не существенно, поскольку сбор, классификация и анализ затрат на качество – чисто внутренняя деятельность компании. Важно, что внутри компании структура затрат была однозначной и стандартной. Категории затрат должны быть постоянными, не должны дублировать друг друга.

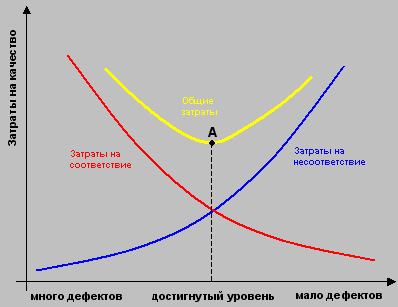

На рисунке видно, что достигаемый уровень качества изменяется в интервале «много дефектов – нет дефектов». Рассматривая левую сторону графика, мы видим, что общие затраты на качество высоки в основном потому, что большие затраты на устранение дефектов и контроль. Затраты на предупредительные мероприятия очень малы. Если двигаться вправо по графику, то достигаемый уровень качества будет увеличиваться (снижение дефектов). Это происходит за счёт увеличения объёма предупредительных мероприятий; затраты на них растут. Потери (затраты на дефекты) снижаются как результат предупредительных действий. Как показано на графике, на этой стадии затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия. Как результат общие затраты на качество снижаются. На практике следует иметь в виду, что экономическое равновесие (точка А смори на рисунке) изменчива во времени и зависит от рода затратных факторов (новые разработки и т. д.). Предлагаемая нами программа обеспечит определение экономического равновесия в динамике (т.е. в каждый момент времени руководитель может наблюдать это равновесие) и найдёт изменения общих затрат в любом диапозоне исследуемых дефектов.

Специалист, читающий отчёт о работе компании, получает информацию, которая позволяет :

1) выявить тенденции (сравнить текущий момент с соответствующим моментом прошлого периода);

2)сравнить текущий момент с поставленными целями;

3) выявить наиболее значительные области затрат;

4) выбрать область для улучшения;

5) оценить эффективность программ по улучшению.

На основе предлагаемой нами программы вы получите ответ на все пункты, перечисленные выше. Использование программы и её графическое представление дают, требуемую информацию руководству компании и наглядно показывает возможные направления дальнейшей деятельности.

Новая концепция менеджмента, разработанная в университете Сент-Галлена (Швейцария) под руководством профессора Г. Д. Сегецци строится на основном постулате взаимосвязи общего управления с управлением качества. Считается, что управление качеством – это часть общего управления, оно пронизывает все подразделения и влияет на все показатели. Согласно концепции Сегецци, качество является единственным фактором, обеспечивающим преуспевающее положение фирмы, поскольку анализирует соотношения общих затрат на качество и величины общего дохода. Предлагаемый нами программный продукт может быть использован для подобного анализа в любой компании.

Приложение 1.

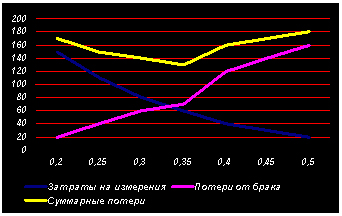

Под оптимизацией погрешности измерений мы понимаем нахождение оптимальной точности измерения технологического параметра, который соответствует минимуму суммы потерь из-за погрешности измерений и затрат на измерения.

Для решения сформулированной выше проблемы, с учётом перечисленных факторов нам необходимо иметь ряд точек, которые отражают следующие зависимости, рассматриваемые нами в диапазоне изменения погрешности: 1) зависимость затрат на измерения от погрешности измерений; 2) зависимость потерь (потерь от брака) от погрешности измерений.

На практике эти зависимости представляют собой ряд точек, получаемых опытным или экспертным путём. Их можно получить также анализируя имеющиеся данные по имеющимся в наличие разработкам отечественных или зарубежных производителей. Если обозначить погрешность измерений через δ, затраты на измерения (потери от брака) через y, а потери из-за погрешности измерений через x, то мы имеем следующие наборы точек (δi yi), I =1, 2…n, (δk xk) k = 1, 2…l, δi и δk покрывают весь диапозон погрешности.

Предлагаемая программа поиска оптимальной погрешности осуществляет следующие операции:

На наш взгляд программа даёт практикам мощный инструмент поиска оптимальных затрат, соответствующих финансовым возможностям фирмы. Заметим, что потери от брака, рассматриваемые в настоящий момент времени и в фиксированном диапозоне погрешностей всегда могут быть даны в виде ряда точек (δk xk).

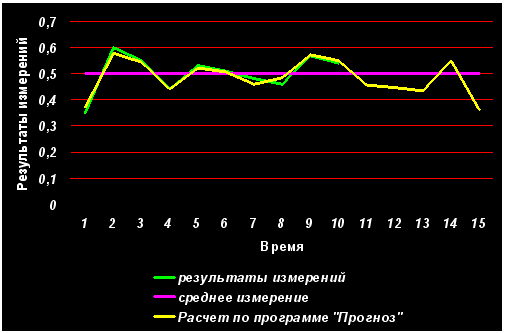

Что касается затрат на измерения, то они изменяются в зависимости от факторов, перечисленных в начале доклада. Следовательно, данные (δi yi,s) могут меняться в достаточно широком диапозоне в зависимости от конкретного s – оборудования и метрологического обслуживания. То есть, по существу мы имеем модель позволяющую осуществлять поиск на компьютере и решить задачу выбора оптимальной погрешности в зависимости от финансовых возможностей фирмы (см. рис. 2)

Рис. 2

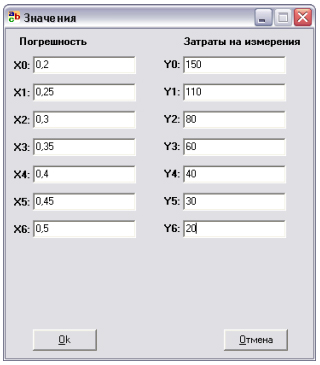

Пример работы программы.

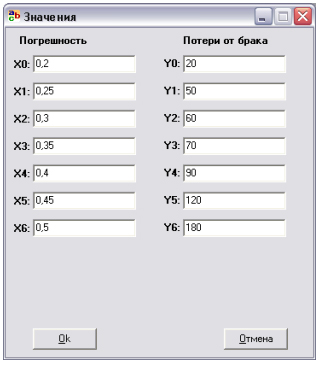

1) Ввод затрат на измерения

2) Ввод потерь от брака

3) Вывод результата

Приложение 2.

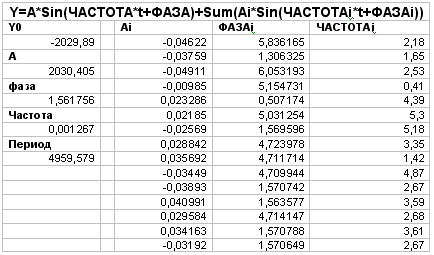

Временные ряды применяются для оценки хода наблюдаемых событий за определённый период времени. Такие ряды обладают большой наглядностью, просты в использовании. Построенная кривая иллюстрирует временной ход процесса и позволяет выявить существенные отклонения данного процесса (от среднего или границ допусков) Имеющаяся у нас программа «Прогноз» позволяет не только дать аналитическую форму записи контрольной карты за исследуемый промежуток, но и сделать прогноз на будущее. Предлагается одна из реализации контрольной карты.

Данные

Аналитическая запись кривой прогноза