РЕЗУЛЬТАТЫ ВЫПОЛНЕНИЯ ПРОГРАММЫ РЕСТРУКТУРИЗАЦИИ ИРКУТСКОГО АВИАЦИОННОГО ЗАВОДА

Ведерников Максим Викторович Руководитель департамента по управлению изменениями Научно – производственная корпорация «ИРКУТ»

ОАО "Научно-производственная корпорация "Иркут" - вертикально интегрированный холдинг, занимающийся проектированием, производством, реализацией и послепродажным обслуживанием авиационной техники гражданского и военного назначения. Контрольный пакет акций (50,3%) корпорации принадлежит менеджменту. АХК "Сухой" владеет 13,7% акций "ИРКУТа", на свободном рынке обращается около 25% акций. НПК "Иркут" производит самый современный российский истребитель - Су-З0МК, а также самолет-амфибию Бе-200. Выручка корпорации по МСФО в 2004 г. составила 621,9 млн. дол, чистая прибыль - 68 млн. дол.

Тел/факс (3952) 566-835, e-mail: mvv@irkut.ru

РЕЗУЛЬТАТЫ ВЫПОЛНЕНИЯ ПРОГРАММЫ РЕСТРУКТУРИЗАЦИИ ИРКУТСКОГО АВИАЦИОННОГО ЗАВОДА

Работы по реструктуризации Иркутского авиационного завода проводятся в соответствии с решением, принятым Советом Директоров ОАО «Научно-производственная корпорация «ИРКУТ» (протокол № 4 от 30.08.02г.).

Порядок управления процессом реструктуризации Корпорации «ИРКУТ» определен приказом № 1184 от 02.10.02г. «О реструктуризации Общества». В соответствии с данным приказом образован Координационный комитет под председательством Президента Корпорации для координации процесса реструктуризации. Кроме того, сформированы Рабочие группы по важнейшим направлениям реструктуризации.

В качестве главной цели реструктуризации Общества Советом Директоров было определено создание полноценной и эффективной холдинговой структуры, обеспечивающей реализацию стратегии диверсифицированного роста компании и повышение ее капитализации.

В качестве приоритетных задач реструктуризации были обозначены:

Кроме этого, проведение реструктуризации должно было сопровождаться обязательным выполнением следующих условий:

На основе работы, проделанной рабочими группами, были представлены предложения по реструктуризации подразделений социальной сферы, вспомогательного и обслуживающего производства Иркутского авиационного завода. Сначала данные предложения обсуждались на Координационном комитете, затем принималось окончательное решение.

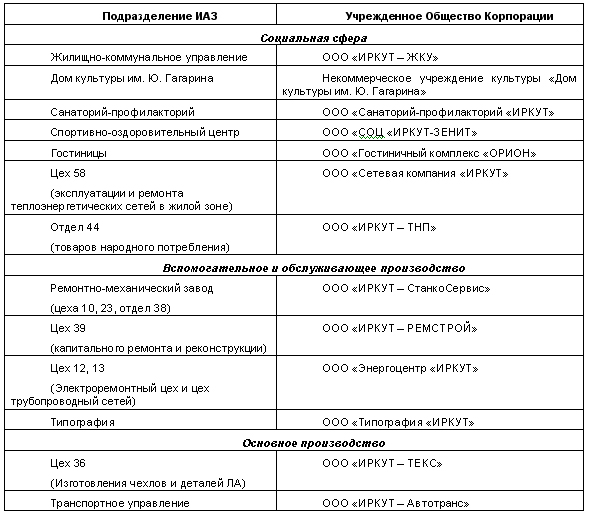

В итоге, в течение 2003-2005 гг., в соответствии с утвержденными план-графиками, на базе различных подразделений ИАЗ были учреждены следующие дочерние общества Корпорации:

Кроме этого,

Подводя предварительные итоги реструктуризации ИАЗ, необходимо отметить:

I. В части обеспечения социальной стабильности:

Удалось не допустить серьезных социальных потрясений среди работников Иркутского авиационного завода и жителей заводского поселка. На первоначальном этапе проведения работ по реструктуризации ИАЗ наблюдалось определенное обострение социальной ситуации, которое выразилось в публикациях в центральной и региональной печати о грядущих массовых сокращениях на ИАЗ, а также в нервозности в коллективах по поводу возможного сокращения социальных гарантий. На сегодняшний день можно констатировать, что социальной напряженности удалось избежать, обязательства Корпорации перед работниками ИАЗ выполняются, заключение соглашения с мэрией г. Иркутска обеспечило функционирование в поселке детских дошкольных учреждений и Комсомольского парка. Согласно принятым обязательствам Корпорация обеспечивает сохранение деятельности детских и взрослых творческих коллективов и детской спортивной школы. При этом, затраты Корпорации на содержание объектов социальной сферы, согласно заключению ревизионной комиссии Общества, по сравнению с 2003г., сократились на 14,7 млн. рублей.

II. Повышение экономической эффективности работы ИАЗ:

Экономический эффект от реструктуризации достигается посредством:

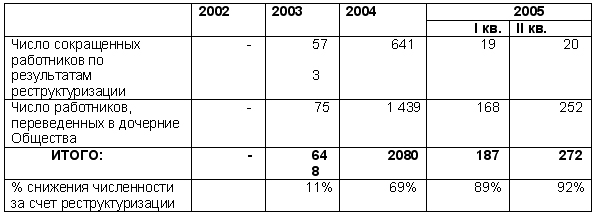

1. Сокращения численности персонала ИАЗ за счет перевода персонала из соответствующих структурных подразделений в дочерние общества, так как при переводе не производятся выплаты выходного пособия в связи с сокращением персонала ликвидируемых подразделений (2 средних заработные платы)

В том числе за счет реструктуризации:

Учитывая, что средняя зарплата работников ИАЗ в 2004г. составляла ориентировочно 9 тыс. рублей, экономия от перевода работников ИАЗ в дочерние общества составила 34 812 000 рублей (без ЕСН), т.к. данным работникам не выплачивалось выходное пособие в соответствии с трудовым законодательством.

2. Снижения затрат на продукцию/услуги дочерних Обществ, в основном за счет перехода от содержания соответствующего структурного подразделения к оплате фактически поставляемой продукции/услуг.

Например, затраты на содержание цеха 36 (цех изготовления чехлов и деталей ЛА) в 2002г. составили 15 084 049 рублей.

В 2005г. для выполнения товарной программы ИАЗ, с ООО «ИРКУТ – ТЕКС» заключены договора на оказание услуг и поставку деталей ЛА на общую сумму 3 582 775 рублей. Таким образом, снижение затрат от реструктуризации цеха 36 составляет 76% или 11 501 274 рублей.

(При необходимости, подобный анализ можно провести по всем учрежденным дочерним обществам).

3. Создания реальных предпосылок для перехода к приобретению продукции/услуг через проведение тендеров, что позволит еще больше снизить затраты ИАЗ на продукцию/услуги вспомогательного и обслуживающего производства.

4. Заключения договора безвозмездного пользования с ЗАО «Братские электрические сети», что позволило ЗАО «БЭС» включить затраты на капитальный ремонт и обслуживание электрических сетей ИАЗ в свои производственные затраты. Учитывая, что тариф на электрическую энергию в Иркутской области по сравнению с 2004г. не изменился, экономия по статье капитальный ремонт электрических сетей составляет 10 – 12 млн. рублей.

III. Создание полноценных бизнес-единиц на базе структурных подразделений ИАЗ.

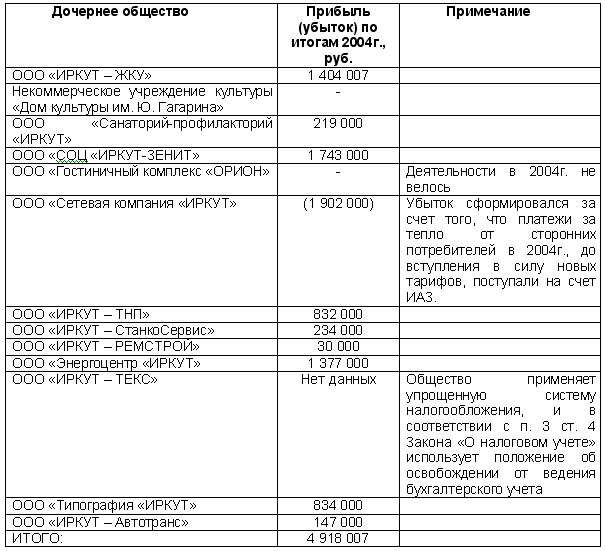

Говорить о полноценности учрежденных дочерних обществ, на данный момент, преждевременно, так как фактическая деятельность ими велась начиная с 3 квартала 2004г., тем не менее годовая бухгалтерская отчетность практически всех учрежденных дочерних обществ Корпорации свидетельствует о наличии прибыли:

Наличие убытка по ООО «Сетевая компания «ИРКУТ» объясняется тем, что деятельность компания начала в ноябре 2004г., но платежи за поставленное сторонним потребителям тепло на счета компании стали поступать только с момента вступления в силу новых тарифов за тепло, т.е. с 01.01.05г.

Важной задачей являлась определение экономического эффекта от реструктуризации структурных подразделений и создания на их базе дочерних обществ.

Финансовый эффект от реструктуризации определялся по формуле:

ФЭ = К1 + К2 – К3, где

ФЭ - финансовый эффект от реструктуризации;

К1 - сокращение расходов Корпорации в связи с ликвидацией структурных подразделений;

К2 - увеличение доходов Корпорации в связи с реализацией имущества, работ, услуг дочерним обществам;

К3 - увеличение расходов Корпорации в связи с необходимостью приобретать работы, услуги у дочерних обществ.

Сокращение расходов Корпорации произошло за счет:

Увеличение доходов Корпорации произошло за счет:

Увеличение расходов Корпорации произошло за счет:

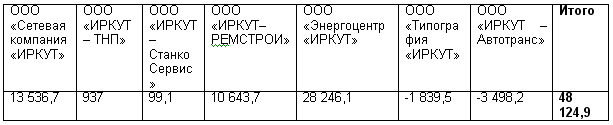

Об эффекте в долгосрочной перспективе говорить пока рано, но тенденции на лицо. Сравнению подвергались 1 квартал 2004 года когда это были еще структурные подразделения ИАЗ и 1 квартал 2005 года когда уже были созданы и начали работу дочерние общества.

Предварительная оценка эффективности реструктуризации социальной сферы

Предварительная оценка эффективности реструктуризации вспомогательного и обслуживающего производства

Предварительная оценка эффективности реструктуризации основного производства

Предварительная оценка эффективности реструктуризации

Исходя из того, что как уже указывалось выше, курс в развитии дочерних обществ был взят на развитие их самостоятельности и самодостаточности, а также на уменьшение их зависимости от заказов Корпорации (которая на момент учреждения составляла практически 100%), собственники выражали беспокойство по поводу возможности увода активов из под их контроля, снижения прозрачности финансово-хозяйственной деятельности учрежденных дочерних обществ. Кроме принятия решения о создании только 100% дочерних обществ, также было принято решение о постановке системы управления в дочерних обществах, которая обеспечивала бы прозрачность и управляемость дочерних обществ, удовлетворение потребностей Корпорации в продукции/услугах дочерних обществ, соответствуя одновременно законодательству и уставам данных обществ.

Было запланировано и выполнено несколько этапов работ:

1 этап. В каждом обществе был назначен Представитель Учредителя – должностное лицо Корпорации, осуществляющее контроль и надзор за деятельностью дочерних обществ. Им стал Старший Вице-президент по АТ – Генеральный директор ИАЗ. Выбор в первую очередь был обусловлен тем, что именно Старший Вице-президент по АТ – Генеральный директор ИАЗ отвечал за проведение программы реструктуризации на ИАЗ, также сыграло свою роль и то, что территориально Старший Вице-президент по АТ – Генеральный директор ИАЗ, так же как и дочерние общества, находится в г. Иркутске. Кроме того, именно ИАЗ является основным заказчиком товаров и услуг для дочерних обществ.

2 этап. В каждом обществе был создан Наблюдательный совет. Так как единолично (физически одним человеком) выполнить функции Представителя учредителя оказалось невозможным, в каждом обществе был создан Наблюдательный совет, избран председатель Наблюдательного совета. Наблюдательный совет - это коллегиальный управляющий орган, основная функция которого – общее руководство дочерними обществами, за исключением решения вопросов, отнесенных федеральными законами и уставами обществ к компетенции общих собраний обществ. В связи с тем, что единственный Представитель учредителя в 100% дочернем обществе одновременно выполняет и функции общего собрания, наблюдательный совет во многом играет роль совещательного органа при Представителе учредителя.

В наблюдательный совет вошли только специалисты «высшей пробы» по таким направлениям как:

Председателями наблюдательных советов были избраны руководители в ранге Заместителей Генерального директора, в службу которых до реструктуризации входило соответствующее структурное подразделение. Этим решением был «разрублен» сложный вопрос с Заместителями Генерального директора, связанный с утратой прямого административного влияния на часть подразделений службы и обеспечило выработку для Представителя Учредителя качественных, высокопрофессиональных решений.

3 этап. Разработана нормативная база, регламентирующая порядок реализации полномочий Представителя учредителя по управлению дочерними Обществами.

Уставами обществ за общим собранием, функции которого в 100% дочернем обществе выполняет единственный Представитель учредителя, закреплен ряд полномочий, который он должен осуществлять при управлении Обществами, а именно:

При реализации этих полномочий столкнулись с тем, что директора обществ напрямую стали обращаться с проектами решений по указанным выше вопросам к Представителю учредителя, не прорабатывая предварительно эти вопросы с Наблюдательными советами, в результате чего, рассмотрение вопросов затягивалось, а то и вовсе не проводилось – то есть мобильность в принятии решений (а это особенно важно в малом бизнесе) отсутствовала. В некоторых случаях такая практика, наоборот, приводила к принятию поспешных, недостаточно обоснованных и однобоких решений.

Для регулирования этих вопросов и было разработано 8 нормативных документов корпоративного статуса, которые упорядочили рассмотрение Представителем учредителя указанных вопросов. Появилась четкая, понятная, «легкая», не создающая административных барьеров схема действий и для директоров обществ, и Наблюдательных советов, и Представителя учредителя.

4 этап. Выработаны и определены численно директивные финансово-экономические показатели деятельности дочерних обществ. Этот этап в процессе реструктуризации оказался самым сложным.

Руководствуясь интересами собственников по стратегическому управлению и развитию дочерних Обществ и с целью усиления материальной заинтересованности директоров обществ в достижении высоких результатов финансово-хозяйственной деятельности руководимых ими организаций, с 1 января 2005 г. была введена система оценки результатов деятельности обществ по директивным показателям финансово-хозяйственной деятельности.

Построение данной системы включало в себя несколько фаз:

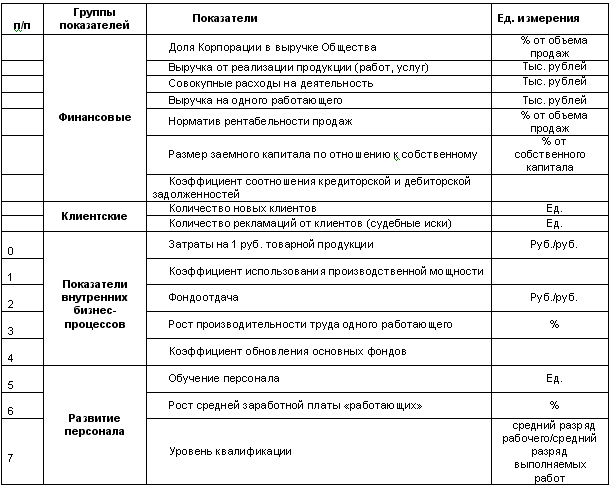

1 фаза. Выделение из большого числа показателей и коэффициентов, характеризующих финансово-хозяйственную деятельность предприятий, минимально необходимой и достаточной их номенклатуры. Эти показатели и коэффициенты были сведены в таблицу.

2 фаза. Расчет численных значений директивных показателей финансово-хозяйственной деятельности дочерних Обществ на год.

3 фаза. Утверждение Директивных финансово-экономических показателей Представителем учредителя. Эти показатели были направлены в дочерние общества, директоров которых обязали разработать Финансово – хозяйственные планы (ФХП), обеспечивающие достижение утвержденных показателей. В помощь директорам дочерних обществ были разработаны методические рекомендации по оформлению ФХП. После разработки, ФХП были утверждены Представителем учредителя.

4 фаза. Разработка процедуры премирования директоров дочерних обществ по результатам выполнения ФХП и достижения директивных показателей финансово-хозяйственной деятельности.

Ежеквартально директора обществ вместе с бухгалтерской отчетностью направляют Представителю учредителя результаты деятельности по выполнению ФХП и достижению директивных показателей, и после подведения итогов Представитель учредителя принимает решение о выплате или невыплате премиального вознаграждения директорам. Как правило, величина квартальной премии равна месячному окладу директора общества, а годовой премии – трехмесячному.

5 фаза. Разработка процедуры отчета Представителя Учредителя перед топ – менеджментом и собственниками Корпорации за результаты деятельности дочерних обществ.

Представитель учредителя ежегодно сначала на Правлении, а затем и на Совете директоров Корпорации отчитывается за совокупные директивные финансово-экономические показатели деятельности дочерних Обществ за отчетный период, там же определяется стратегия действий в отношении дочерних обществ на следующий год и далее через директивные показатели доводится до дочерних обществ. Таким образом, и топ-менеджмент, и собственники Корпорации владеют достаточным объемом информации о текущем положении в дочерних обществах и осуществляют стратегическое управление ими.

Таким образом, считаем, что проведение реструктуризации дает положительный результат. Основным нерешенным вопросом в нашем случае является отсутствие целевого финансирования процесса реструктуризации.

Приказом № 1184 от 02.10.02г. «О реструктуризации Общества» предписывалось средства для финансирования реструктуризации предусматривать в бюджете Корпорации отдельной строкой. В виду того, что на 2004г. по данной статье выделение средств не было произведено:

Говоря о реструктуризации основного производства необходимо отметить, что реструктуризация авиастроительных мощностей не должна проводиться в отрыве от реструктуризации всей отрасли. Поэтому активное проведение реструктуризации основного производства считаем необходимым отложить до прояснения ситуации с созданием объединенной авиастроительной корпорации.

Выводы, предложения

Проведенная в 2004г. работа по реструктуризации ИАЗ и результаты работы дочерних обществ в 2005 году показывают, что выбранное направление реструктуризации ИАЗ является верным и дает положительный эффект.

В настоящее время рабочими группами по реструктуризации прорабатываются варианты реструктуризации еще ряда подразделений ИАЗ, например: Управления инструментообеспечения, инженерного центра, цеха комплектации и экспедиции. Однако основное внимание нацелено на анализ проделанной работы, решение текущих вопросов, связанных со «шлифовкой» системы управления дочерними обществами. Утвержден и принят к исполнению «Календарный план – график мероприятий по управлению дочерними обществами на период 2005 г. - 2006 г.». На основании «Графика проведения аудиторских проверок в дочерних обществах на период 2005 г. - 2006 г.» работает ревизионная комиссия. Кроме указанных, также запланировано проведение следующих работ:

В процессе работы с дочерними обществами выявился ряд проблемных вопросов, которые препятствуют развитию дочерних обществ в части повышения качества предоставляемых продукции, услуг и снижения их стоимости (что является обязательным условием для получения экономического эффекта от проведения реструктуризации для Иркутского авиационного завода и ОАО «Корпорация «ИРКУТ»).

К таким вопросам можно отнести:

Для устранения данных проблем предлагается централизовать управление учрежденными дочерними обществами в рамках Управляющей компании, наделив ее следующими функциями: