ПУТИ РАЗВИТИЯ ОАО «ЭЛАРА» ОТ ВНУТРЕННЕЙ КООПЕРАЦИИ К ВНЕШНЕЙ НА РЫНКЕ КОНТРАКТНОГО ПРОИЗВОДСТВА

Малкова Ирина Алексеевна, директор по маркетингу гражданской продукции. ОАО Научно-производственный комплекс «ЭЛАРА»

ОАО «ЭЛАРА»

Адрес: 428015, г. Чебоксары, Московский пр., 40.

http://www.elara.ru, E-mail: imalkova@elara.ru

Тел.:(8352) 49-10-15, Факс: (8352) 45-95-26

Профиль:

ОАО «ЭЛАРА» - уникальный сплав высококвалифицированных специалистов, новейшего оборудования и высоких технологий мирового уровня. С момента основания, т.е. с 1970 г. предприятие специализируется на производстве сложнейшей электроники для авиации. Весь опыт, накопленный на этих наукоемких изделиях, перенесен на вновь созданную специалистами предприятия гражданскую продукцию.

Направленный приоритет выбора высокотехнологичных изделий для ассортимента стал основой для развития продукции для гражданского рынка:

ПУТИ РАЗВИТИЯ ОАО «ЭЛАРА» ОТ ВНУТРЕННЕЙ КООПЕРАЦИИ К ВНЕШНЕЙ НА РЫНКЕ КОНТРАКТНОГО ПРОИЗВОДСТВА

Чебоксарский приборостроительный завод «ЭЛАРА» был создан для производства электронных комплексов и систем для военной и гражданской авиации в 1970 году. Имея к 1990 г. современную технологическую базу и опыт по производству сложной электроники предприятие оказалось перед необходимостью выбора, что делать дальше? В это время заказы на авиатехнику практически прекратились, инвестиции на переоснащение невозможно было получить.

При этом у предприятия была хорошая производственная база, опыт производства сложнейших электронных приборов и систем для летательных аппаратов. Но совсем не было опыта работы для гражданского сектора экономики.

Короткие сроки, поставленные экономической ситуацией, сразу заставили применить опыт специалистов. Для разработки стратегии выживания предприятия на рынке пригласили к сотрудничеству консалтинговые компании из Москвы и Германии. В результате была определена миссия предприятия, стратегические цели и тактические задачи. Основные цели были поставлены:

Была проведена реструктуризация завода под сложившиеся условия: изменена структура целей, выработана продуктовая стратегия, изменена структура затрат и мотивация персонала, оргструктура:

Особо коснусь, развития малых предприятий и принципов, на которых они создавались. Был проведен анализ реформирования других предприятий Чувашской Республики и предприятий авиационного приборостроения, изучена литература по вертикально-интегрированным структурам.

На первом этапе реформирования предприятий ОПК, как правило, выделились «бизнесы» на основе продуктовых групп. При этом малые предприятия получали в качестве уставного капитала оборудование, площади и т.д., эти компании контролировались за счет контрольных пакетов акций. Это часто приводило к следующим проблемам в развитии бизнеса и материнской компании, и дочерних предприятий:

Одновременно необходимо было решить следующие задачи:

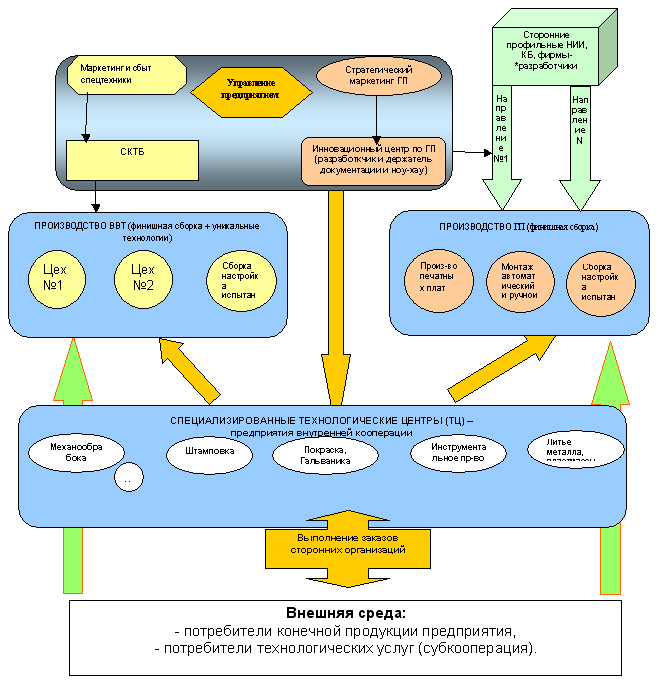

На основании проведенного бенчмаркинга и сравнения с собственными целями основным принципом реструктуризации предприятия стал не продуктовый, а технологический. Хотя, на предприятии есть опыт вывода и некоторых продуктовых линеек, но при этом сам бизнес контролируется со стороны ОАО «ЭЛАРА».

В отдельное предприятие было выделено производство ТНП, производство печатных плат и осуществление поверхностного монтажа, слесарно-сварочное, штамповочное производство, литейно-механическое производство и производство тары. Затем некоторые процессы, которые относятся к базовым, были возвращены на завод. Процесс вывода малых предприятий из основного продолжается до сих пор, сейчас выведены окрасочное производство, производство точной механики. Ни один бизнес не провалился, т. к. ОАО «ЭЛАРА» обеспечивала определенную загрузку, работу на рынках, консолидацию сил в стратегически важных направлениях.

Площади и оборудование фирмам сдавались и сдаются только в аренду и остаются собственностью завода. Опыт предприятий, когда материнская компания контролирует дочерние за счет пакетов акций был изучен и не принят, т.к. значительно усложнял взаимоотношения, приводил к большой работе по управлению собственностью. В нашем же случае контроль осуществлялся за счет:

Управление компаниями осуществляется в процессе общего производства. В связи с этим доля головного предприятия в уставных капиталах была впоследствии снижена вдвое, а в некоторых фирмах - до нуля. В учредительных документах предусматривается приоритетное оказание услуг головному заводу. Всего в фирмы ушло 65% персонала предприятия и значительная часть затрат, которые несет головной завод – зарплата и налоги, амортизация, теплоснабжение, электроэнергия, вода, связь, уборка территории, охрана.

На головном заводе осталось производство печатных плат, их монтаж, сборочное производство, испытательный центр, конструкторско-технологические службы и службы управления, службы маркетинга, качества и др. службы.

От головного завода фирмы в первое время имели заказы в размере 7-8% от мощности, а остальное добывали сами, активно предлагая на ранке услуги по технологическим операциям.

Эти меры позволили выжить и:

Начиная с 1995 г у предприятия появились крупные заказы на авиационную технику, начала развиваться гражданская продукция, и сейчас малые предприятия загружены до 80% заказами ОАО «ЭЛАРА».

Таким образом, мы сознательно шли по мировому опыту, создавая классическую вертикально-интегрированную структуру по принципу технологического разделения и территориальной локализации со следующими особенностями:

В настоящее время, в условиях сжатия рынка авиационной техники, обострившейся конкуренции на рынке гражданской продукции наше предприятие вынуждено повышать эффективность производства - для чего предпринимаются шаги по реорганизации структуры предприятия под сегодняшнюю рыночную среду и создаются новые кластерные предприятия, позволяющие уменьшать издержки производства и компенсирующие уменьшение загрузки головного предприятия.

Развитие такой системы работы привело руководство завода к следующему решению: в июле 2004г. предприятие поменяло наименование на «Научно-производственный комплекс «ЭЛАРА».

Проведя реструктуризацию, мы смогли выжить и развиться в рыночных условиях:

Так, например, вернемся к историческому опыту. Начав работать на рынке автомобильной электроники в 1996г., ОАО «ЭЛАРА» столкнулось с проблемой закупки большого количества качественных и недорогих печатных плат. Собственное производство, созданное в 80-е годы уже не справлялось с загрузкой. Платы приходилось завозить из Юго-Восточной Азии.

Данное положение дел подталкивало к расширению собственного производства. Опыт тех же стран Юго-Восточной Азии показал, что можно стать крупнейшим производителем без собственных разработок. Мы как оборонное предприятие не имели большого опыта в разработках для гражданского комплекса, не имели достаточных знаний этого рынка. И мы попытались создать такой центр по высокотехнологичному производству электроники на базе нашего предприятия, который позволит быстро загрузить предприятие при минимальных издержках на разработку, продвижение (СЕМ – контрактный производитель). Таким образом, ОАО «ЭЛАРА» хотело получить возможность изготовления печатных плат не только для своих нужд, но и выполнения заказов со стороны.

Согласно требованиям рынка (применение поверхностного монтажа компонентов, уменьшение размеров корпусов радиоэлементов) в 2002-2003 годах было приобретено новейшее оборудование для выпуска печатных плат западного производства: Schmoll (Германия), Mivatec (Германия); Picard (Германия), Resco (Италия), Lantronic (Нидерланды) и др.

К настоящему времени на ОАО «ЭЛАРА» создано крупнейшее в России производство печатных плат мощностью 500 тыс. кв. дм. в месяц, до 4-5 класса точности и до 22 слоев.

Также на ОАО «ЭЛАРА» действуют 4 высокопроизводительные автоматические линии поверхностного монтажа фирмы Philips, позволяющие производить установку широкого спектра радиоэлектронных компонентов. Суммарная мощность 4 линий поверхностного монтажа составляет до 80 тыс. радиоэлементов в час и около 1 млн. паек.

Благодаря данным вложениям мы получили:

Проблемы:

При реализации данного проекта, который можно отметить как очень крупный в рамках развития электроники в России, необходимо отметить, что он осуществлялся за собственный счет предприятия. К сожалению, никаких экономических стимулов к подобным проектам в нашей налоговой системе не существуют.

Кроме того, мы попали в сложную ситуацию, когда из-за высоких таможенных пошлин на радиокомпоненты (15-20%), при том, что пошлины на печатные платы и модули составляют 15% и 5% соотвественно., т.е. выгоднее завозить готовые элементы изделий, чем производить в России.

Необходимо было перестроить систему работу с клиентами для быстрой обработки заказов, подбору материалов и комплектующих и т.д. В этом плане многое сделано (специальный отдел заказов ,обрабатывающий документацию, регламенты и формы прохождения заказов по заводу), но еще большая работа впереди.

Тем временем, в мире происходит колоссальное обострение конкуренции: силиконовые холмы в Техасе, Силиконовая топь в Ирландии, Силиконовое плато в Индии, известное еще как смарт-сити Бенгалор, который посетил недавно президент В.В. Путин. Известен Дрезден. Туда мы еще во времена СЭВ передавали наши технологии производства интегральных схем. Сейчас он превращается в немецкую Силиконовую долину. Набирает силу Силиконовый Китай и т.д. В настоящее время в мире насчитывается более 130 таких инновационных зон, связанных с бизнесом в области высоких технологий, в первую очередь – электроники и информационных технологий. Только в США сегодня насчитывается 60 таких зон. Мы тоже вроде идем по этому пути развития, но до сих пор не сложилось целостного представления о том, как развиваться промышленности, науке, хайтековской технологии. Для такой сложной отрасли как электроника необходима разработка государственной программы. Она позволит отразить взаимодействие существующей системы предприятий, и инновационных структур (технопарки, и центры трансфера технологий (ЦТТ), и инновационно-технические и инженерно-промышленные центры (ИТЦ и ИПЦ) и создаваемой системы особых экономических зон. В случае развития новых предприятий в этих зонах сущствующие оказываются в значительном проигрыше.

Мировое распределение аутсорсинга производства электроники в мире в 2006г. прогнозируется в следующей структуре:

Китай – 33% в 2007г. – до 40%, Мексика – 26%, Малазия – 8%, Тайланд – 6%, Венгрия – 5%.

Китай провозгласил цель – в 2015 году стать страной номер один в электронике и своих производителей поставили в выгодную позицию: у них НДС на 17 процентов меньше, чем у нас, за счет государственной поддержки. Китайское государство предоставляет своим экспортерам беспроцентные ссуды и налоговые льготы для завоевания новых рынков.

В настоящий момент при наличии ресурсов у государства необходимо разработать программы поддержки высокотехнологичных областей, тем более, что Западная Европа все активнее присматривается в России как производственной базе, на основе опыта работы с Восточной Европой.